54 ф закон о кассовых аппаратах. Новый порядок применения контрольно-кассовой техники. Расчеты между фирмами и предпринимателями

Новый порядок применения кассовой техники предполагает поэтапный переход всех предприятий-пользователей ККТ на онлайн-кассы. Закон распространяется на все организации, осуществляющие денежные расчеты на территории РФ. Новые правила распространились на все кассовые аппараты из реестра ККТ с 1 февраля 2017. После этой даты кассу старого образца, то есть без возможности подключения к интернету, регистрировать в налоговой нельзя.

С 31 марта 2017 года все предприятия, имеющие дело с продажей алкоголя в розницу, обязаны использовать онлайн-кассы и фискальные регистраторы для расчётов с покупателями и гостями. Речь идёт о розничных магазинах и предприятиях общественного питания любой формы собственности - ООО или ИП. Это касается в том числе и индивидуальных предпринимателей-плательщиков ЕНВД (Единого налога на вменённый доход), например, точек продаж пива и других слабоалкогольных напитков на розлив.

С 01 июля 2018 владельцы торговых автоматов, которые продают кофе, батончики и подобные товары, будут также обязаны установить в них кассовый модуль для расчётов онлайн.Кроме того, ИП на таких системах налогообложения как «Патент» и ЕНВД, смогут получить налоговый вычет до 18 000 рублей при переходе на онлайн-кассы до 1 июля 2018 года.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для безналичных расчётов со своими покупателями или клиентами.

Ниже пунктов с иконками добавить следующий абзац

Возможность отсрочки на применение онлайн-касс с фискальным накопителем также получили ИП и организации на

«Патенте» или ЕНВД. Согласно поправкам в законодательстве, ИП и организации на этих системах налогообложения не имеющие

наёмной рабочей силы, предлагающие услуги, а также осуществляющие продажу неподакцизных товаров (кроме сферы общепита)

могут пользоваться контрольно-кассовой техникой для ЕНВД до 1 июля 2019 года.

После этого они могут доработать своё оборудование Фискальным накопителем на 36 месяцев.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для

безналичных расчётов со своими покупателями или клиентами.

БСО или Бланк строгой отчетности

Применение ККТ на предприятиях сферы услуг, как и раньше, не является обязательным. Речь идёт о

парикмахерских, ателье по ремонту одежды или обуви, киосков по изготовления ключей, пунктах продажи

билетов.

Тем не менее, при оказании платных услуг или продаже, такие организации обязаны выдавать клиентам БСО,

то есть бланки строгой отчетности. Выдача БСО покупателям останется обязательной и на следующем этапе

вступления 54-ФЗ. Разница лишь в том, что с 1 июля 2018 года для формирования бланков строгой отчетности

будет необходима «автоматизированная система для БСО». Предполагается, что такие системы будут иметь

много общего с ККТ, а сам бланк строгой отчетности будет похож на обычный кассовый чек. Отметим, что с

15 июля 2016 года бланк строгой отчетности нужно предоставлять и при выполнении работ, например при

установке бытовой техники или подъём мебели на этаж.

Изменения, касающиеся ЦТО

Другим важным изменением является изменение роли центров технического обслуживания. Раньше ФНС требовала обязательное наличие договора с ЦТО для всех владельцев контрольно-кассовой техники. Со вступлением 54-ФЗ в силу обслуживание кассы в ЦТО перестаёт быть обязательным для предприятий. Это вовсе не означает, что теперь без ЦТО можно обойтись. Контрольно-кассовое оборудование - это сложные технические устройства, ремонт и обслуживание которых лучше доверить квалифицированным специалистам.

Изменения для плательщиков ЕНВД и ПСН

Помимо новых правил применения самой ККТ, изменились также условия, на которых работают предприятия-налогоплательщики Единого налога на вменённый доход (ЕНВД) и предприятия с патентной системой налогообложения (ПСН). Эти предприятия теперь обязаны по требованию покупателя выдавать документ, подтверждающий факт оплаты. С 1 июля 2018 года плательщики ПСН и ЕНВД также обязаны использовать кассы с регистрацией в налоговой.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

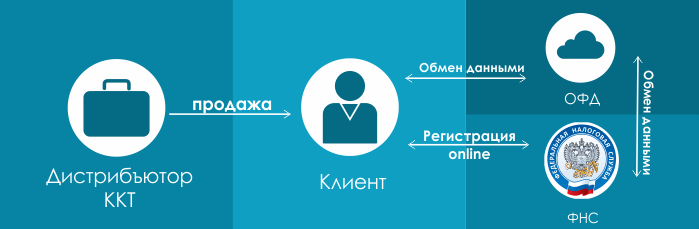

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

В 2019 году идет третья волна поправок в закон 54-ФЗ «О применении контрольно-кассовой техники» . Кто и когда должен поставить онлайн-кассу? Как зарегистрировать и где обслуживать ККТ? Какие данные указывать в чеке и как избежать штрафов?

Переход на работу по новому порядку - это не просто покупка новой кассовой техники. В чеках теперь надо пробивать наименования товаров, поэтому вам нужна кассовая программа . Наше бесплатное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте прямо сейчас.

54-ФЗ. Новый порядок применения ККТ с 2018 года

- Отсрочку от онлайн-касс до 2021 года получили только ИП, которые продают товары собственного производства, выполняют работы или оказывают услуги и не имеют при этом работников на трудовых договорах. Кроме того, курьеров освободили от обязанности пробивать чеки, то есть ККТ с собой возить не надо, можно использовать ее удаленно. Мы подробно ответили на вопросы о новых поправках в 54-ФЗ .

- C 2017 года изменилась схема работы торговых организаций с налоговой - после поправок в закон 54-ФЗ «О применении контрольно-кассовой техники». Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую по интернету через оператора фискальных данных (ОФД). С таким оператором нужно заключить договор.

- Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей. Ведется и реестр фискальных накопителей. Подробнее: кассовые аппараты в 2019 году >>

- Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД. А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает - выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

- С 1 января 2019 онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%. Без обновлений работать уже нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20% >>

- Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2019 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ. Электронный чек приравнивается к бумажному. При этом курьер может не пробивать кассовый чек. Достаточно показать покупателю QR-код, по которому скачивается электронный. Кассу можно с собой не возить: разрешается применять ее удаленно.

- Закон о ККТ с 2018 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме. Новые обязательные реквизиты чеков ККТ и БСО в 2019 году >>

- Предпринимателей на патенте и ЕНВД тоже коснулись изменения в 54-ФЗ: с 2018 года они тоже начали ставить кассы, хотя раньше были вообще освобождены от использования ККТ. Отсрочку по онлайн-кассам до 1 июля 2021 года получили только ИП, которые реализуют товары собственного производства, выполняют работы или оказывают услуги и не имеют при этом работников на трудовых договорах. Все остальные, в том числе ЕНВД и патент, обязаны поставить кассу к 1 июля 2019 года.Читайте все об отсрочках по онлайн-кассам >>

- Расходы на покупку ККТ можно вычесть из налога - до 18 000 рублей на каждый аппарат. Но не всем.

- Закон о ККТ с 2018 года коснулся не всех. Некоторые организации полностью освобождены от применения касс. Узнайте, кому можно не ставить онлайн-кассу >>

- Снять ККТ с учета можно также без посещения налоговой - через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно.

- Чеки с оплат на расчетный счет. C 1 июля 2019 предприниматель обязан выбивать кассовый чек, когда оплата поступает от физического лица на расчетный счет организации.

- Чеки по предоплатам. C 1 июля 2019 нужно будет выбивать два чека. Один - при получении предоплаты, и второй - по факту передачи товара или оказания услуги. Хорошая новость: в МоемСкладе это очень просто.

Применение ККМ в 2018-2019 году - как это выглядит на практике

Когда кассовый аппарат зарегистрирован, с ним начинает работать продавец. Применение ККТ в 2018-2019 году в целом не отличается от привычной работы. Покупатель оплачивает товар и получает чек - теперь и электронный. Фискальный регистратор отправляет сведения о продаже или возврате оператору фискальных данных. ОФД обрабатывает информацию, посылает подтверждение обратно в кассу, а данные - в налоговую. Все сведения передаются параллельно с оформлением чека, то есть время обслуживания покупателя не меняется.

Новые правила применения ККМ в 2018 году помогали государству сделать торговлю прозрачной. Но для предпринимателей переоснащение места кассира - дополнительные затраты. Минфин подсчитал, что в 2018 году ККТ обошлась в среднем в 25 000 рублей. Онлайн-касса для магазина: сколько стоит и как сэкономить >>

При этом ИП на патенте и ЕНВД могут вернуть за каждую ККМ до 18 000 рублей: с 2018 года в законе о ККТ есть такая поправка. Для этого нужно обратиться в ФНС за налоговым вычетом. Причем получить его можно не только за покупку кассы, но и за услуги по ее настройке и подключению к ОФД. Налоговый вычет на покупку ККТ: обязательные требования >>

Чем грозит неправильное применение контрольно-кассовой техники в 2019 году?

Налоговая уже выписала первые штрафы за нарушение требований 54-ФЗ. За неиспользование новой ККТ предпринимателя могут оштрафовать на 25–50% от суммы, проведенной мимо кассы, но не меньше 10 000 рублей. Организации - на 75–100%, но не менее 30 000 рублей. За использование ККТ, которая не соответствует требованиям закона, ИП грозит штраф до 3 000 рублей, а компании - до 10 000 рублей. При повторном нарушении, если сумма расчетов составит более 1 млн рублей, деятельность предпринимателя или организации может быть приостановлена на срок до 90 суток.

С 1 июля 2018 года штрафов за неправильное применение касс стало больше. В Кодекс об административных нарушениях внесли поправки - теперь наказывать будут и за фиктивные чеки ККТ. С компаний смогут взыскать до 40 000 рублей, с ИП - до 10 000 руб. ФНС также сможет штрафовать за неправильно указанный маркируемый товар в чеке или несвоевременную передачу фискальных данных: организации на сумму до 100 000 рублей, предпринимателей - до 50 000 рублей. Если же ИП или компания попадутся на нарушении повторно, а сумма расчетов будет более 1 млн рублей, размер штрафа составит от 800 000 до 1 млн рублей.

Кроме того, у налоговиков появится право блокировать работу касс, которые использовали при нарушении. Это будет возможно в присутствии двух понятых или с применением видеозаписи.

Что делать?

Для отдельных льготников переход на новый порядок работы закончится 1 июля 2019 года, но для большинства предпринимателей он уже наступил 1 июля 2018. Поэтому покупать технику нужно уже сейчас. Откладывать уже некуда: учитывайте, что процесс может затянуться - нужной кассы может не оказаться в наличии, придется ждать поставку, регистрация кассы тоже займет какое-то время. А потом понадобится еще и настроить ККТ, выбрать и установить кассовую программу, проверить все это на совместимость и научиться работать.

Переход пройдет намного проще и быстрее с готовым решением. Мы предлагаем онлайн-кассу под ключ: в одном комплекте - ККТ с фискальным накопителем, подписка на ОФД и удобная кассовая программа. Ждать поставки не придется - вся техника в наличии. Мы поможем все настроить и научим вас работать с программой. Решение проверенное и надежное: в прошлом году его уже испытали наши пользователи, которые попали в первую волну внедрения онлайн-касс.

Эксперты прогнозируют дефицит фискальных накопителей на рынке, что приведет к завышению цен на них. По оценке Торгово-промышленной палаты РФ, сегодня ФН производится гораздо меньше, чем кассовых аппаратов, а задержки в поставках достигают трех месяцев.

Поэтому начните переход прямо сейчас - не откладывая на крайний срок. А сэкономить время, нервы и деньги поможет МойСклад. Стоимость нашего комплекта «Эконом» покрывается налоговым вычетом. А наша кассовая программа совместима с новыми моделями ККТ, не требует установки и дорогостоящего внедрения, подходит для автоматизации любого числа розничных точек.

С нами надежно! МойСклад - официальный участник первого эксперимента с онлайн-кассами: пилотного проекта, который провели еще в 2015 году. Тогда на первые несколько тысяч касс впервые поставили модуль, передающий данные в ФНС. Проект признали успешным - и внедрили по всей России.

Применение ККТ при УСН в 2018-2019 году

Для ИП применение ККМ при УСН в 2018 году было необходимо, как и для юрлиц. Право на отсрочку до 1 июля 2019 года получили только те компании и предприниматели на упрощенке, которые оказывают услуги населению. Вместо использования ККТ они пока могут выдавать клиентам бланки строгой отчетности.

Применение ККТ при оказании услуг населению в 2019 году

Нет, в 2019 это не обязательно - при условии, что ИП или компания выдает клиентам бланки строгой отчетности.

Получат ли отсрочку на применение ККТ в 2019 году ИП на патенте?

Посмотрите также запись нашего семинара, на котором руководитель отдела продаж МоегоСклада Иван Кириллин рассказал про изменения в 54-ФЗ.

ЧитайтеФедеральный закон от 03.07.2018 № 192-ФЗ сделал закон о применении ККТ значительно проще и понятнее. Между тем, у пользователей касс еще остались вопросы. На некоторые из них БУХ.1С ответил Андрей Бударин, начальник Управления оперативного контроля ФНС России.

С 3 июля 2018 года законодатели расширили понятие расчетов. Теперь, согласно ст. 1.1 Закона № 54-ФЗ, расчетами считаются, в частности, зачет и возврат предварительной оплаты и авансов. Андрей Владимирович, хотелось бы уточнить, что понимается под таким зачетом и возвратом?

Под этим термином понимается, в том числе, любая отгрузка товара в счет предоплаты (аванса). Независимо от порядка оплаты такая отгрузка потребует применения онлайн-касс. При этом применение кассы необходимо при расчете с физическими лицами, а между юридическими лицами и ИП – нет.

А когда вводится обязанность по применению касс при отгрузке товаров в счет ранее полученной предоплаты (авансов)?

Зачет и возврат предварительной оплаты и авансов включены в перечень расчетов, по которым предоставляется отсрочка до 1 июля 2019 года.

Также в понятие расчетов включили предоставление и погашение займов для оплаты товаров, работ и услуг. Означает ли это, что при продаже товаров в кредит, т.е. когда товар передается покупателю вообще без оплаты, нужно применять ККТ?

В категорию «предоставление и погашение займа» не входит передача товаров в кредит с участием кредитной организации. Но при продаже товара в кредит продавец все равно обязан применять ККТ и выдавать покупателям чеки.

Помимо всего прочего, сейчас под расчетами понимают и предоставление/получение иного встречного предоставления за товары, работы, услуги. Относится ли сюда оплата страховой премии страховщику и выплата страхового вознаграждения?

Нет, это относится к услуге. При этом с 01.07.2019 для расчетов по таким услугам предусмотрены дополнительные реквизиты кассового чека.

А считается ли встречным предоставлением товарообмен?

Да, считается.

Но кассы применяют лишь в случаях, если товарообмен происходит с физлицами. Если же два юридических лица, или юрлицо и ИП осуществляют товарообменную операцию, они не должны применять онлайн-кассы.

Закон не требует применения ККТ при безналичных расчетах между организациями и ИП. Исключение составляют случаи, когда между организациями/ИП происходит предъявление электронного средства платежа (п. 9 ст. 2 Закона № 54-ФЗ). Есть ли возможность уточнить, какие виды оплаты попадают под это исключение?

Под такое исключение подпадает физическое предъявление покупателем продавцу электронного средства платежа. Например, корпоративной карты.

В случаях, указанных в п. 5.1 ст. 1.2 Закона № 54-ФЗ пользователи вправе применять ККТ вне корпуса автоматического устройства для расчетов. Значит ли это, что пользователь может при расчете через автоматическое устройство выдать чек, используя кассу, которая находится отдельно?

Да. При этом в указанных случаях кассовый чек может вовсе не печататься.

Правда ли, что после 1 июля 2019 года при оплате проезда водителю автобуса или маршрутки наличными денежными средствами, пассажир должен будет получить чек?

Да, именно так.

Что означает формулировка нового п. 5.3 ст. 1.2 Закона № 54-ФЗ «осуществление расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя с пользователем или уполномоченным им лицом»? Кого можно считать уполномоченными лицами?

Данная формулировка означает, в частности, оплату товаров на основании счета в отделении банка.

Круг же уполномоченных лиц определяется в соответствии с положениями гражданского законодательства Российской Федерации (например, ст. 185 ГК РФ).

По новым правилам при дистанционной торговле чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Закона № 54-ФЗ). Можно ли считать датой расчета день подтверждения банком исполнения распоряжения покупателя на оплату.

Да можно, но в целях соблюдения норм Закона № 54-ФЗ значение имеет не «дата расчета», а «момент расчета».

При этом момент расчета в розничной торговле не может быть осуществлен позднее момента передачи товара.

Также могут возникнуть проблемы, если продавец и покупатель трактуют момент расчета по-разному и покупатель пожалуется, почему чек ККТ выдан, например, через 3 дня после покупки. Тогда налоговые органы начнут разбираться в договорных отношениях, нарушении законных прав покупателя и т. д.

1. Контрольно-кассовая техника не применяется кредитными организациями.

Контрольно-кассовая техника не применяется в устройствах для осуществления с участием уполномоченного лица организации или индивидуального предпринимателя операций по передаче с использованием электронных средств платежа распоряжений кредитной организации об осуществлении перевода денежных средств.

Кредитные организации обязаны вести перечень автоматических устройств для расчетов, находящихся в их собственности или пользовании и обеспечивающих возможность осуществления операций по выдаче и (или) приему наличных денег с использованием электронных средств платежа и по передаче распоряжений кредитным организациям об осуществлении перевода денежных средств. Порядок направления указанного перечня в уполномоченный орган и форма указанного перечня устанавливаются Банком России по согласованию с уполномоченным органом.

1.1. Контрольно-кассовая техника не применяется организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России, за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей).

2. Организации и индивидуальные предприниматели с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения контрольно-кассовой техники при осуществлении следующих видов деятельности и при оказании следующих услуг:

продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажа ценных бумаг;

обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

ремонт и окраска обуви;

изготовление и ремонт металлической галантереи и ключей;

присмотр и уход за детьми, больными, престарелыми и инвалидами;

реализация изготовителем изделий народных художественных промыслов;

вспашка огородов и распиловка дров;

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому индивидуальному предпринимателю на праве собственности;

розничная продажа бахил.

2.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные подпунктами 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 пункта 2 , могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона.

2.2. Контрольно-кассовая техника не применяется индивидуальными предпринимателями, применяющими специальный налоговый режим "Налог на профессиональный доход" в отношении доходов, облагаемых налогом на профессиональный доход.

3. Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона, и подписанного лицом, выдавшим этот документ.

Орган государственной власти субъекта Российской Федерации в пятидневный срок доводит до сведения уполномоченного органа и размещает на своем официальном сайте в сети "Интернет" перечень, указанный в абзаце первом настоящего пункта, а также внесенные в указанный перечень изменения.

4. Правительство Российской Федерации устанавливает порядок выдачи и учета документов, указанных в пункте 3 настоящей статьи.

5. Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации, могут не применять контрольно-кассовую технику.

6. Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации.

7. В отдаленных от сетей связи местностях, определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи, утвержденном органом государственной власти субъекта Российской Федерации, а также на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

Орган государственной власти субъекта Российской Федерации в пятидневный срок доводит до сведения уполномоченного органа и размещает на своем официальном сайте в сети "Интернет" указанный в абзаце первом настоящего пункта перечень, а также внесенные в указанный перечень изменения.

8. Положения пункта 2 (за исключением торговли в розлив питьевой водой и розничной продажи бахил), пунктов 3 и 5 настоящей статьи не распространяются на организации и индивидуальных предпринимателей, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами.

9. Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

10. Контрольно-кассовая техника не применяется организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств.

Орган государственной власти субъекта Российской Федерации доводит до сведения уполномоченного органа информацию об организациях, указанных в абзаце первом настоящего пункта, в течение пяти рабочих дней с даты наделения таких организаций полномочиями, указанными в абзаце первом настоящего пункта.

В случае изменения информации об организациях, указанных в настоящем пункте, орган государственной власти субъекта Российской Федерации в течение пяти рабочих дней с даты изменения такой информации доводит соответствующие изменения до сведения уполномоченного органа.

11. При осуществлении страховщиком расчетов со страхователями с участием страховых агентов, не являющихся организациями или индивидуальными предпринимателями и действующих от имени и за счет страховщика, в рамках деятельности по страхованию, осуществляемой в соответствии с Законом Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации", страховщик применяет контрольно-кассовую технику при получении этим страховщиком денежных средств от такого страхового агента с направлением кассового чека (бланка строгой отчетности) в электронной форме страхователю.

12. Контрольно-кассовая техника может не применяться государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом.

Перечень платных услуг, оказываемых указанными в настоящем пункте библиотеками без применения контрольно-кассовой техники, утверждается Правительством Российской Федерации.

13. Контрольно-кассовая техника может не применяться при осуществлении расчетов:

товариществами собственников недвижимости (в том числе товариществами собственников жилья, садоводческими и огородническими некоммерческими товариществами), жилищными, жилищно-строительными кооперативами и иными специализированными потребительскими кооперативами за оказание услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги;

образовательными организациями при оказании услуг населению в сфере образования;

физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

домами и дворцами культуры, домами народного творчества, клубами, центрами культурного развития, этнокультурными центрами, центрами культуры и досуга, домами фольклора, домами ремесел, домами досуга, культурно-досуговыми и культурно-спортивными центрами при оказании услуг населению в области культуры.

Положения настоящего пункта не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем.

14. Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации входных билетов и абонементов на посещение театров, являющихся государственными или муниципальными учреждениями, осуществляемой с рук и (или) лотка.

Положения настоящего пункта не распространяются на случаи реализации указанных входных билетов и абонементов с использованием сети "Интернет" и сетей связи.